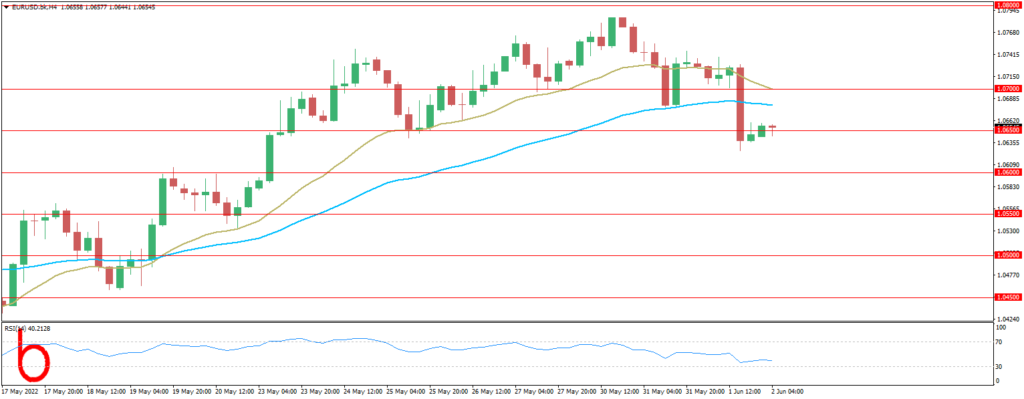

The US Dollar closed a failing May as the US Dollar Index fell about 1.4%, ending a 4-month winning streak. Now, with just 2 days to go this week, the USD is setting up for the best 5-day performance since late April. Is the US Dollar readying to resume its broader rally against the Euro, or will EUR/USD find the momentum to push higher in the days ahead?

Generally, rising US recession worries have pushed the markets to cut Federal Reserve rate hike expectations for 2023. This is as odds of a 50-basis point rate hike in September disappeared amid increasingly cautious commentary from the Fed. Now, strong US manufacturing data helped spark hawkish central bank policy expectations as June began.

Meanwhile, St. Louis Fed President James Bullard stated that ‘it is too early to say if inflation has peaked’. A combination of the data and the Fed speaking overnight helped boost Treasury yields. This is as the expected Fed policy gap narrowed, suggesting that the markets see the central bank increasingly closing the difference between benchmark lending rates and inflation in one year.

However, it might be too premature to look at further US Dollar strength until this week passes. That is because the highly anticipated NFPs report on Friday might disappoint. Looking at the Citi Economic Surprise Index tracking the US in the chart below, data has been increasingly underperforming relative to economists’ expectations as of late.

A softer jobs report could see the markets loosen some of the hawkish expectations priced in over the past couple of days. This could hurt the US Dollar and boost risk appetite, perhaps pushing EUR/USD higher. Otherwise, solid or in-line NFPs could see traders shift their focus back on the central bank fighting inflation.

Warning:

Trading on CFDs involves a high level of risk, including full loss of your trading funds. Before proceeding to trade, you must understand all risks involved and acknowledge your trading limits, bearing in mind the level of awareness in the financial markets, trading experience, economic capabilities and other aspects.

Disclaimer:

Market Trends, Charts, Trading Ideas or other information provided by BKFX (Pty) Ltd and/or third parties are not intended as an investment advice and/or recommendation. The information provided is not presented as suitable or based on your specific need. You are responsible for your own investment decisions and you should not trade with money you cannot afford to lose. Any views or opinions presented in this Article are solely those of the author and do not necessarily represent those of the Company, unless otherwise specifically stated. The Company may provide the general commentary which is not intended as an investment advice and must not be construed as such. Seek advice from a separate financial advisor if an investment advice is needed. The Company assumes no liability for errors, inaccuracies or omissions, inaccuracies or incompleteness of information, texts, graphics, links or other items contained within this article/material.